仮想口座の仕組みやシステム・手数料や

メリットデメリットについて詳しく解説

銀行振込(仮想口座方式)は多くの銀行振込を受け付ける上での請求紐付け工数の削減に役立つサービスです。毎月銀行振込の消込に手間がかかっている、消込にかかる工数を削減したいというお悩みをお持ちの方へ仮想口座の仕組みについて詳しく解説します。

目次

- ペイジェントの銀行振込(仮想口座方式)の特徴

- 仮想口座(バーチャル口座)はこんな事業者様にオススメ

- ペイジェントの銀行振込(仮想口座方式)の導入方法

- よくある質問

- 仮想口座(バーチャル口座)とは

- 仮想口座(バーチャル口座)と通常の

銀行の振込方法の違い - 仮想口座(バーチャル口座)の仕組み

- 仮想口座(バーチャル口座)のシステム

- 仮想口座(バーチャル口座)のメリット・デメリット

- 仮想口座(バーチャル口座)のご利用用途

ペイジェントの銀行振込

(仮想口座方式)の特徴

ペイジェントの銀行振込(仮想口座方式)は決済モジュールに組み込むことでカスタマイズ性を向上、管理画面からの使い勝手の良さが特徴です。

-

お手軽な料金体系

月額2万円(税別)からと低価格であり、経理入金照合工数を大幅に削減し、高い費用対効果が期待できます。

-

みなし入金や支払い猶予期限等

への細かい設定が可能振込手数料を差し引いた入金の判定や支払い期限に間に合わない場合の猶予期間の設定など痒いところに手が届く設定が可能です。

-

システム開発不要

(請求書利用の場合)管理画面で入金確認できるので、請求書利用の場合はシステム開発が不要です。

仮想口座(バーチャル口座)は

こんな事業者様にオススメ

仮想口座(バーチャル口座)決済の導入はネットショップ、通販会社それぞれにおすすめができます。

ネットショップ

取引毎に仮想口座を割り当てる回転付番方式での運用がおすすめです。商材の利用者の年齢層が高い、高額な商材を販売している、クレジットカード決済を導入しづらいなど、銀行振込の割合が高いサイトへの導入には相性が良くなります。また全体の注文のうちほとんどが同じ単価での注文となるようなサイトにもおすすめできます。同じ単価での注文の場合、金額だけでの特定が非常に手間がかかるためです。さらに振込をする人の口座名義が必ずしも注文した人の名義と一致するわけではないので、注文者と振込者が相違している場合はその特定はさらに困難なものとなります。この課題が仮想口座によって解決がされます。

実際の運用の流れとしては注文があり銀行振込が選ばれた際に仮想口座を割り当て、その口座情報を画面に表示させる、もしくは注文後にメールなどで口座情報を購入者に通知します。次に口座に実際に入金があった際に取引情報と仮想口座情報を紐づけ、取引を特定します。ここの特定はシステム開発により効率化もできます。最後に購入者に商品・サービス提供をするという流れになります。

通販会社

こちらも取引毎に仮想口座を割り当てる回転付番方式での運用がおすすめです。通販会社様の場合、ネットからだけでなく電話やFAX、カタログ申込書などからの注文に対応する必要があります。また顧客層も年齢層が高いこともあり、電話やFAXでは口頭や紙でクレジットカード情報を伝達するのが不安であったり、正確に情報が伝達できなかったりとそのままではクレジットカード決済は不向きです。そのため顧客層にも馴染みのある銀行振込で決済でき、事業主様も消込が素早くできる仮想口座がおすすめできます。

運用の流れは大きくはネットショップと同じですが、例えばカタログなどの申し込みから決済までをより速やかに行いたい場合はカタログの申込書ごとに仮想口座の振込先を印字、案内する方法もあります。これによりお客様が申し込んでから口座情報の案内を待つことなく振込を行うことができます。この運用では回転付番方式ではなく固定付番方式の方が適していることもあるため、事前にご相談ください。

仮想口座(バーチャル口座)の

振り込み手数料

購入者が仮想口座に振り込む際は通常の振込手数料が発生します。振込手数料の負担者は同様に購入者もしくは加盟店のどちらも可能です。同時に仮想口座を利用するにあたっての決済代行サービス料が発生します。こちらな個別のお見積りとなりますのでまずは一度お問い合わせください。

ペイジェントの銀行振込

(仮想口座方式)の導入方法

ペイジェントが提供する決済モジュールを御社のECサイトシステムに組み込みます。1つのモジュールだけで全ての決済手段に対応できるため、開発・運用コストを大幅に削減できます。御社システムと決済システムの連携で、ユーザに見えるサイト画面・バックヤードの売上・受注管理ともに自由にカスタマイズができます。

銀行振込決済(仮想口座方式)

モジュール組込タイプ

開発の詳細は以下となります。ただし請求書発行など、管理画面から手動で運用する場合はシステム開発は不要で運用を開始することができます。

| 開発工数 (目安) |

仕様検討 … 1週間 設計 … 1週間 開発・単体テスト … 1週間 |

|---|---|

| 開発内容 | 決済モジュール組込み / 基幹システム連携 / 支払い画面やエラー画面の作成などインターフェース準備 |

| 開発言語 | Java18 PHP8.1.2 Ruby3.1.1 .NET 4.8 perl5.34 |

| 機能追加・ カスタマイズ |

・支払い画面デザインのカスタマイズ ・基幹システムとの連携による 独自処理(図1) |

基幹システムとの連携による独自処理(図1)

基幹システムとの連携による独自処理(図1)

よくある質問

-

お問い合わせ

まずはお問い合わせください。商品・サービスやサイト設計などが未定でもお気軽にご相談ください。ECパッケージ・ショッピングカートの選定や決済における運用方法のご相談も承ります。

-

ヒアリング・無料相談

決済についての経験豊富な担当が導入希望サイトについてヒアリングをします。

最適なシステム、決済手段、運用方法をご提案いたします。 -

お見積りの送付

ヒアリング内容を基にお見積りを作成しメールにて送付します。システム仕様などのご質問などもサポート担当が承ります。またペイジェントでの仮想口座をご利用の際は三菱UFJ銀行の口座開設ならびに三菱UFJ銀行の「けしこみ超人」サービス利用契約が必要です。同時並行して手続きを進めることをおすすめします。詳細についてはご相談ください。

-

お申込み・審査・開発

お申込みをいただいた後、各決済期間での審査がございます。審査期間は決済手段により異なりますが、概ね約1ヶ月ほど予定しています。また審査の過程で決済提供会社より確認・質問の連絡が入る場合があります。

審査と並行してペイジェント決済システムをサイトに組み込み、接続試験を行っていただきます。ペイジェントが連携しているECパッケージ・ショッピングカートをご利用の場合は手間なく接続することができます。回転付番方式、固定付番方式などの運用方法もこの時点で決定します。そのため決定した方式に基づいて実際の運用テストを実施していただくことをおすすめします。 -

システム提供・サービス開始

審査が完了し、接続試験も完了しましたらサービス利用開始となります。同時にこのタイミングで三菱UFJ銀行の口座開設が完了し、「けしこみ超人」が利用できるようになっている必要があります。費用の発生タイミングはサービス利用開始時となるため審査や接続時に費用は発生しません。

お申し込みから利用の流れまで

お申し込みから利用の流れまで

教えてください。

ご利用開始までは以下の5つのステップにそって進みます。利用開始までペイジェントの担当がサポートいたします。ご利用開始までの期間目安としては1~2ヶ月となっています。あくまでも目安となるため、審査状況やシステム開発状況など個別のケースで実際の期間は異なります。

ご利用開始までは以下の5つのステップにそって進みます。利用開始までペイジェントの担当がサポートいたします。ご利用開始までの期間目安としては1~2ヶ月となっています。あくまでも目安となるため、審査状況やシステム開発状況など個別のケースで実際の期間は異なります。- 個人事業主でも導入はできますか?

- ペイジェントの仮想口座(バーチャル口座)は個人事業主の方のお申込みができかねます。法人のお客様のみのご利用となります。ペイジェントには個人事業主の方もご利用できる複数の決済方法がございます。事業主様の商品・サービスによって最適な決済方法をご提案できますのでお問い合わせください。

- 審査や契約の注意点はありますか?

- ご利用の際は三菱UFJ銀行の審査がございます。またペイジェントとの契約と並行して三菱UFJ銀行と「けしこみ超人」サービス利用契約等を結ぶ必要があります。

- 顧客が振込する金額を誤ってしまった場合はどうしたらよいですか?

- 不足していた場合は、不足分を再度お振込みいただくもしくは別の決済方法などで支払っていただく必要がございます。決済代行システム内に金額相違を検知する仕組みを取り入れています。逆に過剰にお振込みがあった際は過剰分をこちらもお振込みなどで購入者に返金していただく必要がございます。

- 他の決済手段と併用することはできますか?

- はい、できます。仮想口座の導入にはペイジェントのモジュールタイプの申し込みが必要です。その際にクレジットカードやコンビニ決済など他の決済手段とまとめて導入することも可能です。またモジュールタイプとリンクタイプを併用して利用・開発することもできます。事業主様のご希望にあわせたシステムのご提供をいたします。

仮想口座(バーチャル口座)とは

仮想口座(バーチャル口座)とは実際の口座とは別に発行された仮想の口座です。仮想口座は実際の口座と紐づいており、数百~数千の仮想口座を一つの実際の口座に紐づけることができます。仮想口座であっても振込人からはそれが仮想口座としては判別できず、通常の振込と同じような動きとなります。

仮想口座(バーチャル口座)と

通常の銀行の振込方法の違い

さらに具体的に細かく、仮想口座(バーチャル口座)と通常の銀行振込の振込方法の違いを見ていきます。通常の銀行振込の方法を確認し、何をもって仮想口座では先述の同じような動きとなるかを解説します。

通常の銀行振込の方法

銀行振込とは特定の銀行口座にお金を移動させるもしくは入金することを意味します。振込方法にはインターネットバンキング、コンビニATM、窓口ATM、銀行窓口と大きく4つあり、その中でも自身の口座から指定の口座に振り込むタイプと現金を指定の口座に振り込むタイプがあります。インターネットバンキングとコンビニATMは口座から口座への振込のみとなりますが窓口ATM、銀行窓口では口座から口座へと現金どちらも対応している場合があります。またインターネットバンキングとコンビニATMはご自身の口座を所持している必要がありますが現金での振込ができる窓口ATMと銀行窓口ではご自身の口座を所持している必要はありません。ただし窓口ATMと銀行窓口で口座から口座への振込をする場合はもちろん口座が必要になります。

このように一口に銀行振込といっても複数の振込方法が存在します。それだけ間口の広い利便性の高い決済方法とも言えます。

それぞれの振込方法について

インターネットバンキングでの振込

インターネットバンキングでの振込は事前に通常の口座解説とは別にインターネットバンキングの利用申し込みが必要なことがほとんどです。インターネットバンキングを開設しておけば常に残高の確認ができたり自宅から振込ができたりと便利です。ただし巧妙なフィッシング詐欺などの恐れもないとは言い切れないため、セキュリティに対する知識と対策は必須となるでしょう。インターネットバンキングの開設が完了すると、専用のwebページにログインをし振込のメニューを選択して振込を実施します。細かい操作は各金融機関のwebページに依るところとなりますが、概ね振込メニューから相手先の口座情報(金融機関名・支店名もしくはコード・口座種別・口座番号・口座名義)と振込金額を入力し振込を実施します。

振込手数料の負担者をどちらにするか、振込実施日をいつにするかを選択もできたりします。

またお使いのインターネットバンキングによっては振込先を登録したり、よく利用する振込先情報を呼び出せたり、

特定条件を満たせば振込手数料が無料になったりするなど利便性の高い機能が充実している金融機関もあります。

コンビニATMからの振込

コンビニATMは文字通りコンビニのATMから振り込む方法です。ATMマークが店頭に表示されている専用端末があるコンビニより振込を行うのでほとんどのコンビニから振り込むことができます。流れとしては専用端末より振込を選択し、振込元となる銀行のキャッシュカードの読み取りを行います。続いて振込先の情報と暗証番号を入力し完了となります。

窓口ATMからの振込

窓口ATMは銀行支店に設置されているATMから振込する方法です。口座から、現金からどちらからも振込ができますが口座から振り込む場合はその銀行の口座を持っている必要があります。現金の場合は口座がなくても振込できます。振り込む際はATMの案内に従い振込先情報を入力して振込実施します。最後の銀行窓口は銀行支店の窓口で対面での振込手続きをする方法です。対面なので端末などの操作が苦手な方には安心です。一方で窓口の営業時間が限られていたり、手数料が高い場合があったり、高額の振込の際に手続きが煩雑になったりすることもあります。こちらも口座から振り込む際はその銀行口座からの振込に限られます。

このように銀行振込には様々な振込方法があり、かつ従来からある多くの人にとって馴染みがある決済方法です。

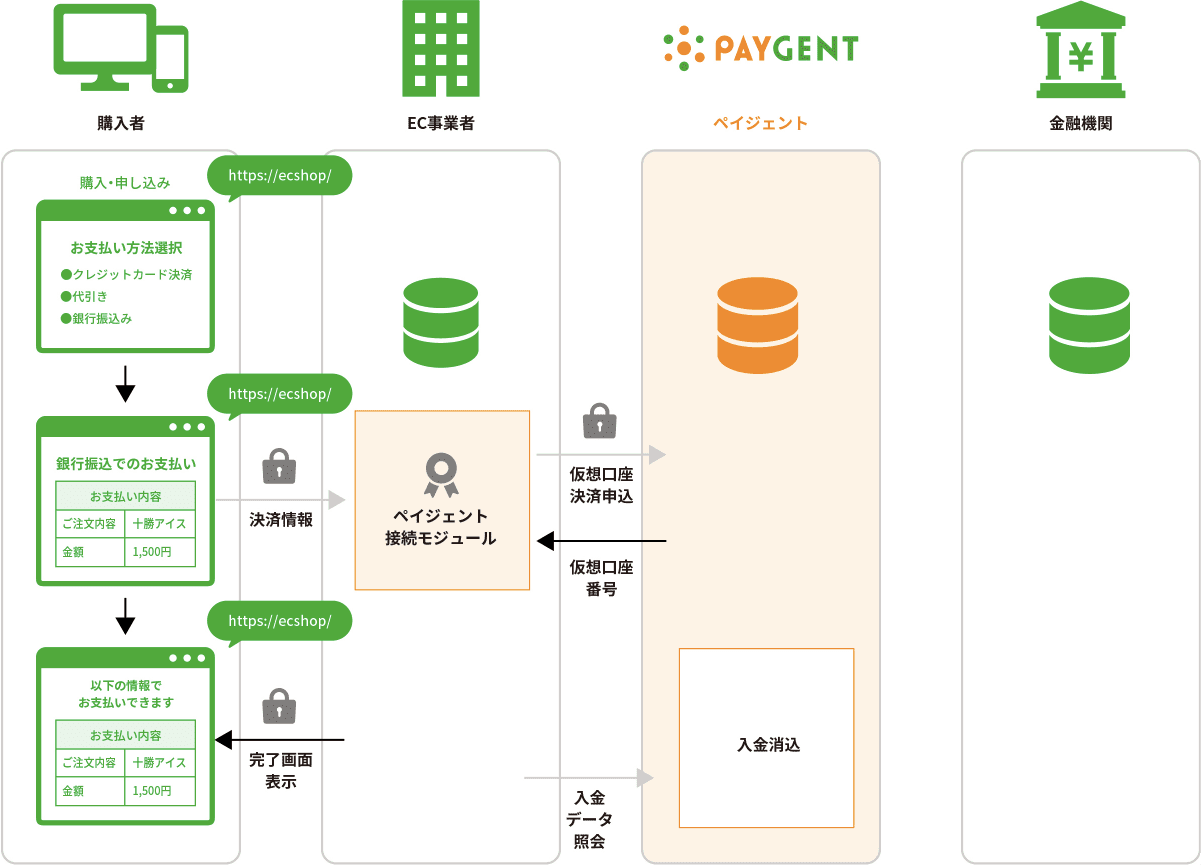

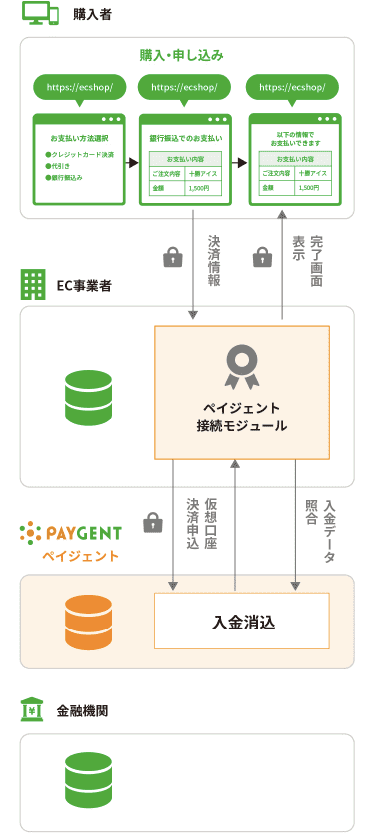

仮想口座(バーチャル口座)の銀行振込方法

仮想口座(バーチャル口座)の銀行振込方法については先述した通常の振込方法と違いはありません。振り込む人にとっては通常の口座への振込と仮想口座への振込の違いを意識する必要はありません。またそれが仮想口座(バーチャル口座)であるかも口座情報だけでは判別ができないようになっています。つまりは仮想口座(バーチャル口座)かを考慮するのは振込をする側ではなく振込を受ける側のみであるということです。その点では仮想口座を利用することで振込をする人が不安になったり、振込がしにくくなるようなことはないとも言えます。

仮想口座(バーチャル口座)の仕組み

仮想口座(バーチャル口座)を取引毎や顧客毎に仮想の口座番号を発行します。それにより取引、顧客毎の番号となり、発行した仮想口座に入金があった際にそれに紐づく取引、顧客の特定が容易になるため経理入金照合工数を大幅に削減できます。複数の仮想口座に振込が行われた場合でも、実際の入金は仮想口座に紐づく実在する口座に集約されます。

仮想口座(バーチャル口座)の

システム

仮想口座はそのサービスを展開している各金融機関が運営しているサービスです。例えば三菱UFJ銀行の仮想口座を利用する場合は、三菱UFJ銀行の口座と仮想口座を利用することになります。また仮想口座を取引や顧客と結びつけるシステム自体は金融機関が持っていないことが多いため、決済代行サービスを利用するか自社でシステムを構築する必要があります。

仮想口座(バーチャル口座)の

メリット・デメリット

仮想口座(バーチャル口座)の

3つのメリット

銀行振込での決済が多い事業者様は仮想口座を利用するメリットが多くなります。

消込作業の手間や負担を軽減

通常は一つの口座に様々な振込があった際にどの振込かを判別して経理処理する消込という作業が発生しますが、仮想口座を利用すると取引や顧客ごとに仮想口座をそれぞれ紐づけることで、入金のあった仮想口座からすぐに取引と顧客の特定が可能になります。それにより従来の消込作業の手間や負担を大幅に軽減することができます。

専用口座の開設が不要

事業や取引、顧客単位で口座を分けたいとなった際に口座を作ることなく、実際には一つの口座で見た目上複数の口座を持つことができます。口座を管理する手間が削減できます。

取引先へのサービスが向上

消込が容易になることで、すぐに商品やサービスの提供が可能になります。これにより顧客へのサービス向上が期待できます。

仮想口座(バーチャル口座)の

デメリット

メリットも多い仮想口座ですがデメリットもしくは扱っている商材・サービスによって不向きな場合もあります。事業者様の商材・サービスが仮想口座に適しているか判断していく必要があります。

導入費用がかかる

低価格ではありますが月額2万円(税別)からの費用が発生します。目安として月に100件以上の振込がある場合は費用対効果が十分に発揮され、導入するメリットが十分に感じていただけます。

取引あたりの手数料がかかる

お客様からの仮想口座への振込は通常の銀行振込と同じ扱いになるため、お客様に振込手数料がかかることがあります。また事業者様に対しても仮想口座サービスの利用料として手数料が発生します。そのため振込手数料が比較すると割高になってしまう低単価の商材や取引には不向きです。

仮想口座(バーチャル口座)の

ご利用用途

仮想口座には大きく取引毎に仮想口座を発番するか、顧客毎に仮想口座を発番するかの2種類のご利用用途があります。どちらも十分に仮想口座のメリットが出せる用途ですが、確保する仮想口座数や運用方法が異なります。

オンライン販売の決済手段として

【回転付番方式】

回転付番方式は取引毎に仮想口座を発番する方式です。取引毎に口座番号を変えていくために月間決済件数の4~5倍ほどの確保が目安としては必要になります。

請求先への料金回収手段として

【固定付番方式】

固定付番方式は顧客ごとに仮想口座を発行する方式です。この場合は月間決済件数の1.1倍ほどの確保が目安としては必要になります。

仮想口座(バーチャル口座)の

運用の流れ

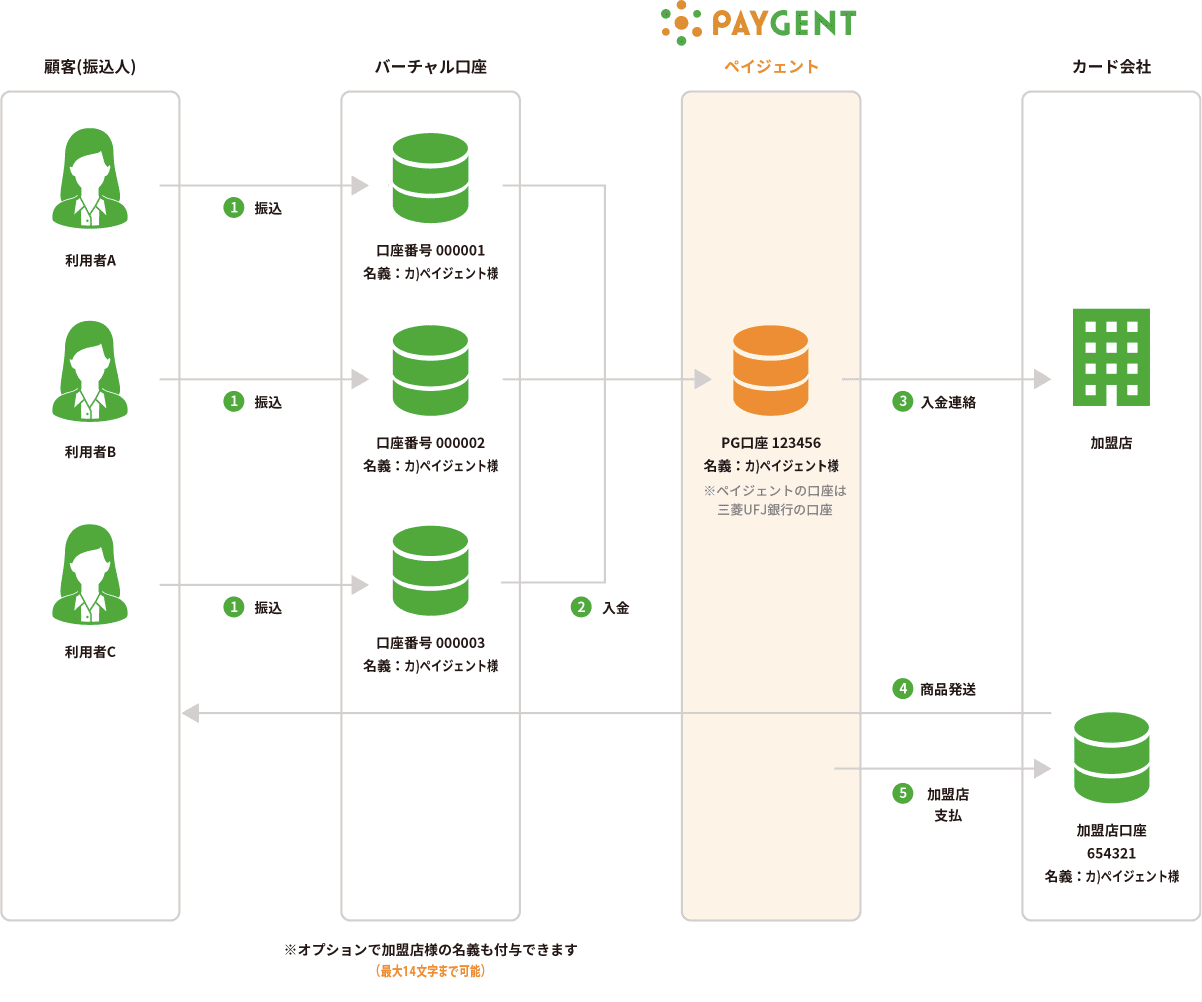

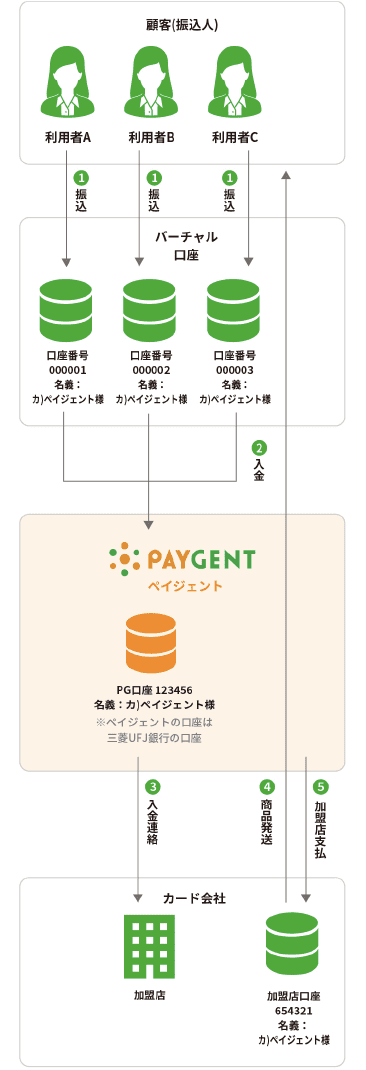

運用の流れとしては以下のイメージ図の通りになります。口座名義は通常ペイジェントの名義の口座をご利用いただきますがオプションで加盟店様の名義を付与することができます。また入金は管理画面の目視だけでなく電文通知でも確認できます。

銀行振込(仮想口座方式)

「消込エクスプレス」のしくみ

まず前提として、仮想口座は三菱UFJ銀行の口座を利用します。その上で事前に決めた利用仮想口座数から取引もしくは顧客に対して仮想口座の情報を通知します。次に顧客が実際にその仮想口座へ振込をします。そしてペイジェントより加盟店様にどの仮想口座に入金があったかを通知します。これにより加盟店様はどの取引・顧客からの振込があったかを確認することができます。最後に入金のあった顧客に対し商品送付、サービス提供がされ、ペイジェントより加盟店に売上が支払われます。

オンライン販売決済での利用の流れ

-

口座番号の発行

御社からペイジェントに口座番号の発行依頼をかけて、十分な口座番号を確保します。

-

商品販売(ECサイト)

本銀行振込決済の導入後、ECサイトで商品を販売します。

-

銀行振込受注&個別口座番号振り出し

商品購入の決済手段で銀行振込を選択したユーザーに対して個別の入金口座を表示します。

(決済データが生成されます) -

バーチャル口座入金確認&商品発送

ユーザーからバーチャル口座に入金があると定期的に検知し決済データとの自動マッチングを行い消込を行います。(目視または電文通知で確認できます)

-

ペイジェントから本入金

所定の締日の10営業日後にペイジェントから御社に入金いたします。

(オプションで複数回締日・早期入金あり)

請求先への料金回収手段で利用

-

口座番号の発行

御社からペイジェントに口座番号の発行依頼をかけて、十分な口座番号を確保します。

(月間決済件数の1.1倍程度の確保が必要です) -

請求書発送&決済作成

ペイジェントオンラインで該当決済データをcsvアップロードし決済データを生成します。

顧客毎の口座番号を元に、請求書を印刷し配送します。 -

顧客で確認後銀行振込

請求書を受け取った顧客は記載された銀行口座に振り込みます。

-

バーチャル口座入金確認・仕訳連携

顧客からバーチャル口座に入金があると定期的に検知し決済データとの自動マッチングを

行い消込を行います。(目視または電文通知で確認できます) -

ペイジェントから本入金

所定の締日の10営業日後にペイジェントから御社に入金いたします。

(オプションで複数回締日・早期入金あり)