- canonical

- /service/cvs/paperless/

コンビニ決済(番号方式)とは?

導入するメリットや仕組み・支払い方法について

コンビニ決済には払込用紙を用いて支払をする方式と用紙はなく支払番号のみを用いて支払をする2つの方式があります。

コンビニ決済というと番号方式の導入を検討される加盟店が多い印象です。

利用者も多いコンビニ決済のメリットや仕組みなどをここでは説明します。

目次

- コンビニ決済(番号方式)とは?

- コンビニ決済(番号方式)の「前払い」と「後払い」の違い

- コンビニ決済(番号方式)の仕組み

- 購入者様側のお支払いの流れ

- コンビニ決済(番号方式)を導入するメリット・デメリット

- お申し込みの流れ

- よくある質問

コンビニ決済(番号方式)とは?

コンビニ決済(番号方式)は従来よりクレジットカード非保持者もしくはクレジットカードを通販では使いたくないという方がよく利用している決済方法です。全国の主要なコンビニエンスチェーンで支払ができる利便性の高さもあり、若年層から高齢者まで幅広い年齢層に利用されています。

クレジットカードの次に決済方法の追加を検討する際はコンビニ決済(番号方式)を候補にいれることをおすすめします。

コンビニ決済(番号方式)の「前払い」と

「後払い」の違い

コンビニ決済(番号方式)には「前払い」と「後払い」の2つの種類があります。これは支払い方法の違いではなく運用方法の違いによるものです。この違いを明らかにするためにコンビニ決済の特徴を知る必要があります。

最大の特徴はコンビニ決済が注文のタイミングにあわせて即時決済完了となる支払方法ではないということです。コンビニ決済の場合は注文した際にコンビニで支払うための番号をお客様に通知する必要があります。注文完了画面への表示やメールでの通知などによりお客様にお知らせします。お客様は選択したコンビニでその番号を用いて支払います。そのため注文から支払完了までの間に時間を要することが特徴です。その時間はお客様によって異なり、当日すぐに支払うお客様もいれば数日後に支払うお客様もいます。この注文から支払完了まで間があく中でお客様が注文した商品・サービスをどのタイミングでお客様に提供するかが「前払い」か「後払い」かを区別します。

前払い

「前払い」は商品・サービス提供の前に支払が完了することを指します。事業主様は支払が完了したことを確認してから商品・サービスを提供します。この方式のメリットとしては確実に支払が完了してからの商品・サービス提供となるため債権未回収リスクがないことが最大のメリットです。一方でデメリットとしては商品・サービスの提供までに時間がかかること、支払がされなかった場合に確保していた在庫の対処が必要になることがあります。

後払い

「後払い」では支払が完了する前に商品・サービスを提供することを指します。事業主様は注文が発生した時点で商品・サービスの提供を開始します。この方式のメリットとしては商品・サービス提供までを速やかに行うことができることがあります。一方で最大のデメリットとしては、お客様が支払わずに商品・サービスを受け取るという債権未回収リスクが発生することです。

以上が「前払い」と「後払い」の違いとなりますが、支払方法ではなく運用方法の違いなため事業主様のご希望にあわせてどちらの運用も可能です。

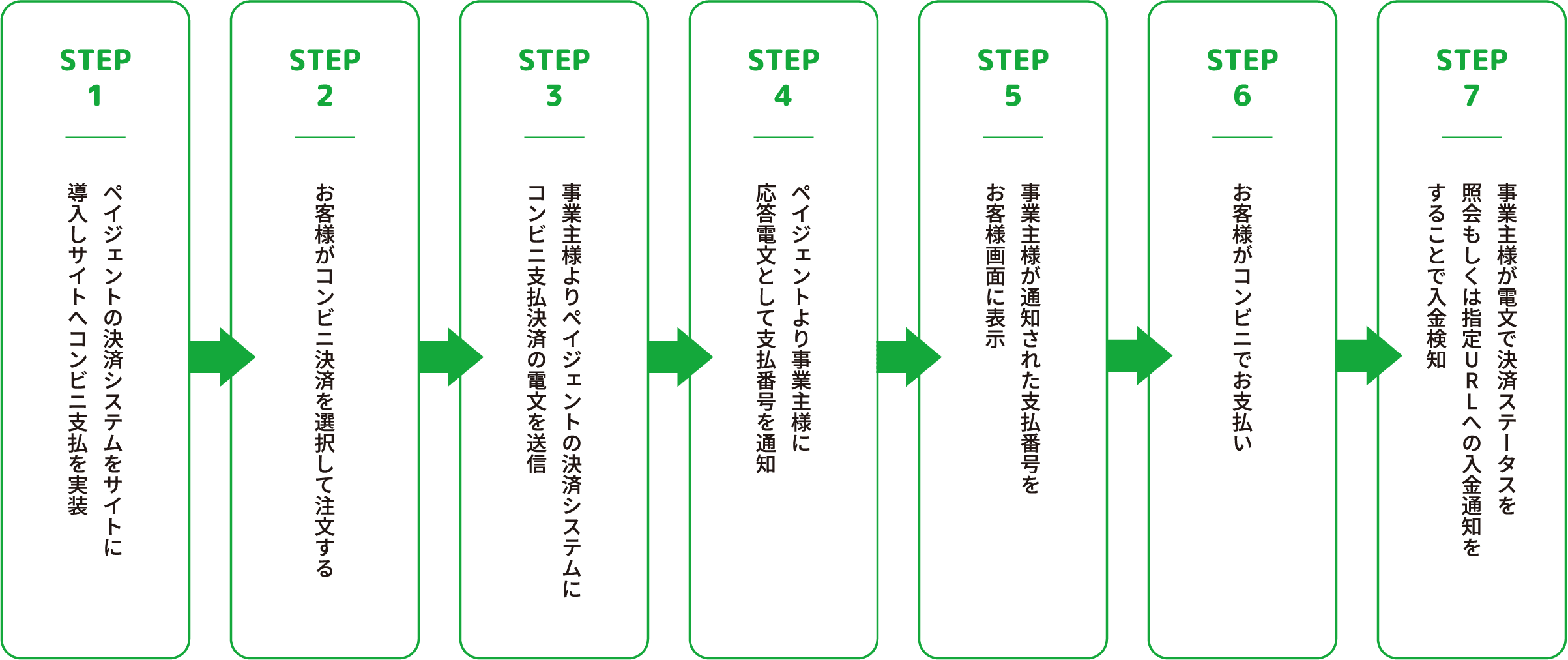

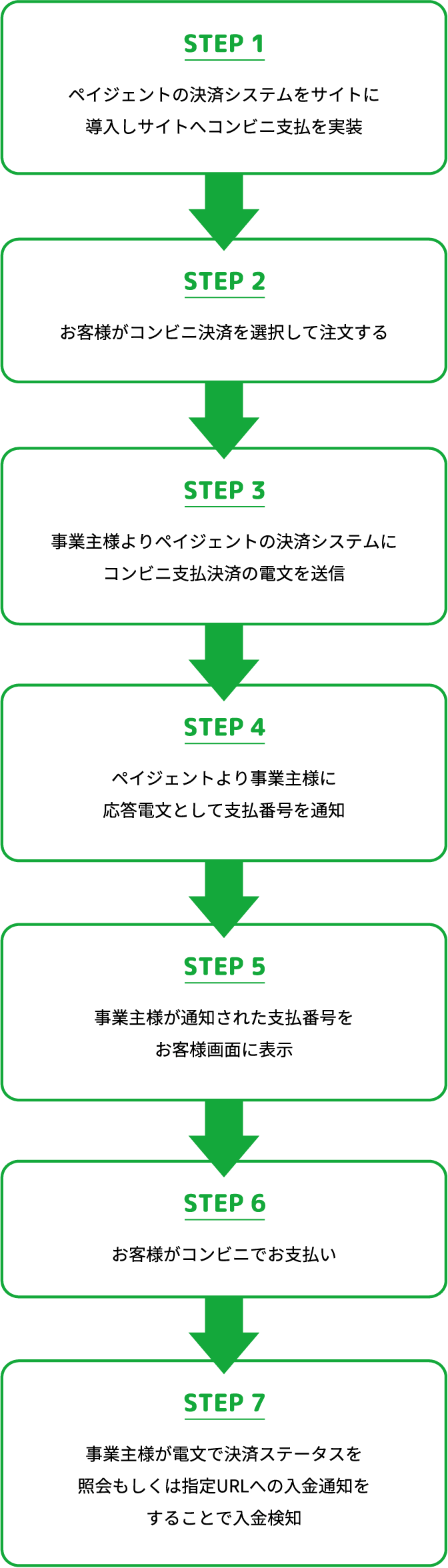

コンビニ決済(番号方式)の仕組み

ペイジェントのコンビニ決済(番号方式)の仕組みは以下の流れになっています。

コンビニ番号方式(ペーパーレス)対応機関

以下の全国の主要コンビニエンスストアに対応しています。

セブン-イレブン / ローソン / ファミリーマート / デイリーヤマザキ / ミニストップ / セイコーマート

支払い方法 : コンビニ店内の端末もしくはレジ払い(払込票不要の番号方式)

対応するビジネスモデル

物販、デジタルコンテンツ、サービス等幅広く網羅できる決済手段になります

| 推奨ビジネス モデル・ 商材 |

全ビジネスモデル・商材 (物販・デジタルコンテンツ・ サービスなど) |

|---|---|

| 決済1件 あたりの 推奨課金額 |

千円~30万円未満 |

| 対応 プラット フォーム |

PC、スマートフォン含めた全サイト |

| ターゲット ユーザ |

全ユーザ(主に10~20代の若年層、クレジットカード「非」利用者、クレジットカード「非」保持者) |

決済手数料は発生しますが数千円の単価の商品・サービスからご利用がおすすめできます。

購入者の支払い

| 決済 タイミング |

オンライン上では完結せず、コンビニで支払ったタイミング |

|---|---|

| 支払い タイミング |

先払い、後払いどちらにも 対応しています。 |

| 決済可能 金額 |

30万円未満 |

| 自動引き落とし(継続課金) | 対応していません。 |

| 個人情報の 入力 |

必要 |

番号方式も先払い、後払いどちらでも対応できます。事業主様のサービス運用にあわせてご決定ください。

番号方式ではお客様の氏名と電話番号が必要です。ただし払込票とは異なり住所は不要です。

運用・セキュリティ

| 売上管理ツール | あり |

|---|---|

| 売上の一括処理 (登録・ キャンセル) |

不可 |

売上管理ツールはペイジェントより提供するツールです。他の決済手段もまとめて管理できるツールです。番号方式の決済生成もツールから手動で行うこともできます。

システム・サイト体裁

モジュールタイプ、リンクタイプの異なる2つの方式でのシステムを提供しています。

| モジュールタイプ | リンクタイプ | |

|---|---|---|

| 特徴 | モジュールタイプではすべての 決済処理を電文で行うことができるので カスタマイズ性に富んでいます。 |

カスタマイズ性はモジュールタイプと 比べると劣りますが、導入しやすい システムになっています。 |

| 支払い画面デザイン変更 | ||

| ECサイトとのドメイン統一 | ||

| 御社内の基幹システムとの連携 |

| モジュールタイプ | リンクタイプ |

|---|---|

| 特徴 | |

| モジュールタイプではすべての 決済処理を電文で行うことができるので カスタマイズ性に富んでいます。 |

カスタマイズ性はモジュールタイプと 比べると劣りますが、導入しやすい システムになっています。 |

| 支払い画面デザイン変更 | |

| ECサイトとのドメイン統一 | |

| 御社内の基幹システムとの連携 | |

※リアルタイプの入金検知を受けることはできます。

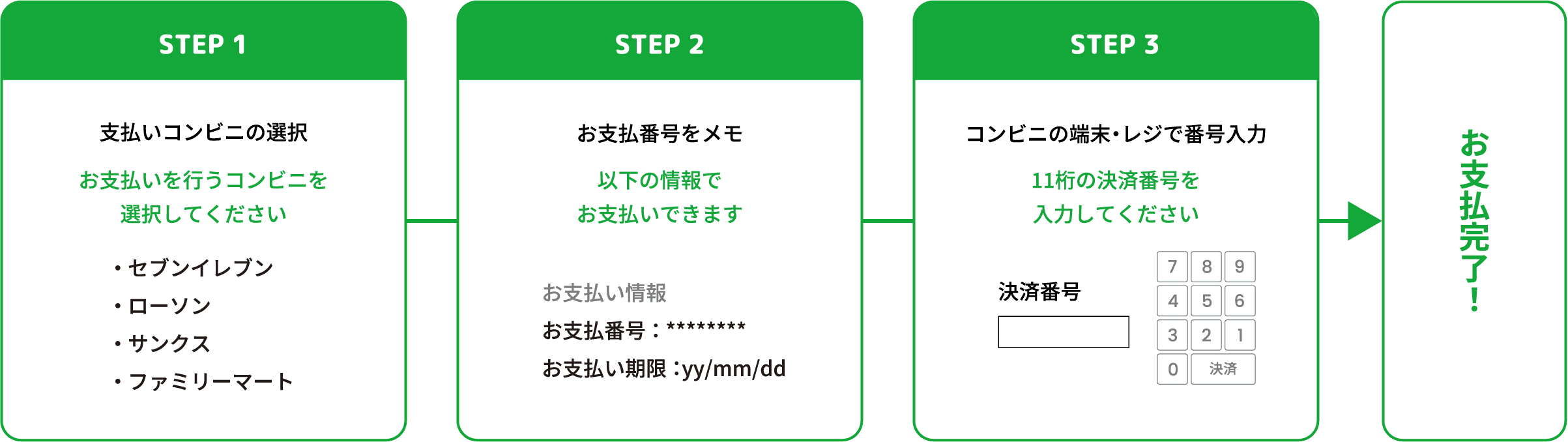

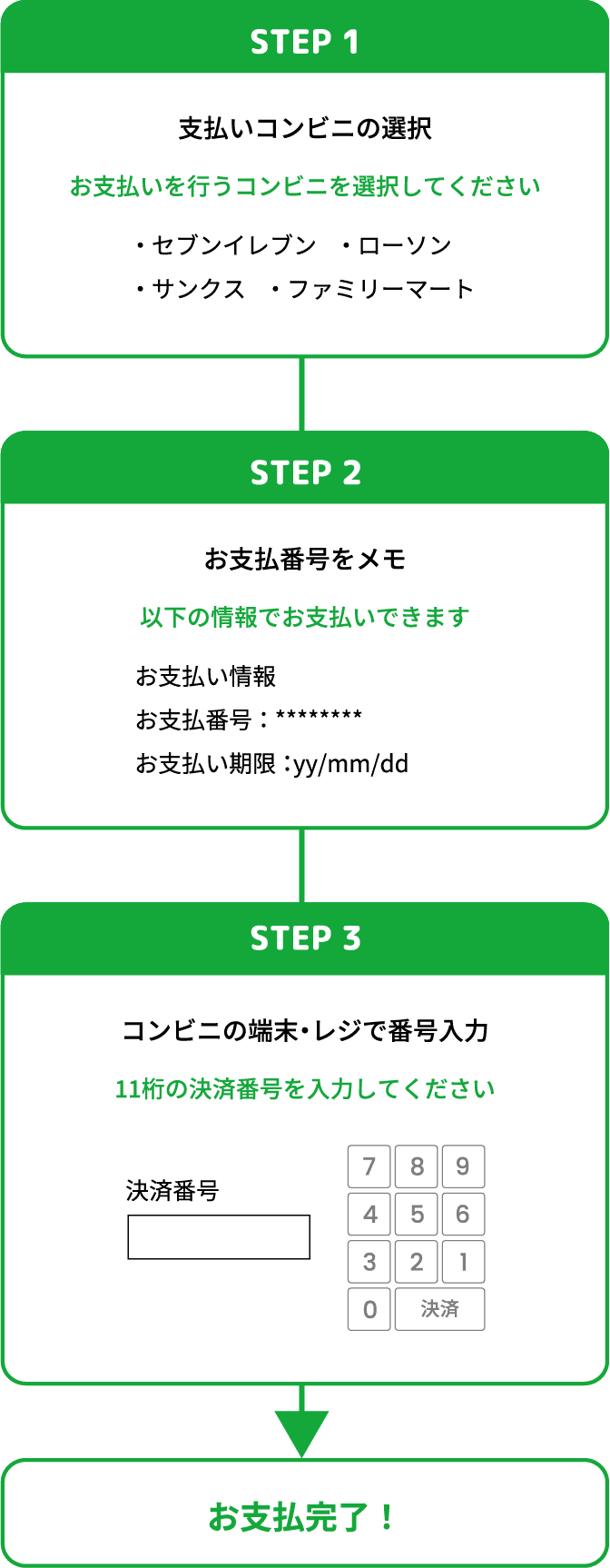

購入者様側のお支払いの流れ

おおまかな流れは上記のようになります。ここでのポイントは支払をするコンビニを最初に選択をするということです。支払に必要となる番号はコンビニエンスチェーンによって仕様が異なるので、あるコンビニエンスチェーンで使えるお支払い番号が他のコンビニエンスチェーンでも使えるということにはなりません。支払いをするコンビニエンスチェーンを変更したい場合は再度最初から申し込みをやり直す必要があります。

セブン‐イレブン

商品購入時に表示される払込票番号(13桁)をメモして、セブン‐イレブン店舗へ行きます。店頭レジにて「インターネット代金の支払い」と伝え、払込票番号を伝えお支払いください。

ローソン・ミニストップ

商品購入時にECサイトより通知されるお客様番号と確認番号(またはお支払い受付番号と電話番号)をメモして、ローソン又はミニストップ店舗へ行きます。店内に設置されているマルチメディア端末Loppi又はMINISTOPLoppiに番号を入力し、発券される申込券でレジにてお支払いください。

ファミリーマート

商品購入時にECサイトより通知される収納番号をメモして、ファミリーマート店舗へ行きます。店内に設置されているマルチメディア端末Famiポートに番号を入力し、発券される申込券でレジにてお支払いください。

セイコーマート

商品購入時にECサイトより通知されているお支払い受付番号とお客様電話番号をメモしてセイコーマート店舗へ行きます。店頭レジにて「インターネット支払い」と伝え、レジのお客様用画面にお支払い受付番号を入力し、代金をお支払いください。

デイリーヤマザキ

商品購入時にECサイトより通知されるオンライン決済番号/決済番号をメモして、店舗へ行きます。

店頭レジにて「オンライン決済」と伝え、レジのお客様用画面にオンライン決済番号/決済番号を入力し、代金をお支払いください。

コンビニ決済を導入する

メリット・デメリット

コンビニ決済を

導入するメリット

事業主様、お客様それぞれにとってコンビニ決済はメリットの大きい決済方法です。より幅広いお客様に対応することができることで販売機会の増加にもつながります。

事業主様のメリット

決済方法の選択肢が増えることで

売上増加が期待できる。

これはコンビニ決済(番号方式)が誰でも利用できる決済方法であることに起因します。クレジットカードを持っていない人でも、銀行口座を持っていない人でもコンビニ決済(番号方式)であれば支払ができます。 そのため、コンビニ決済(番号方式)が支払方法にあることで顧客層を拡げることが実現され、売上が増加しやすくなります。またクレジットカードを持っている人もオンラインショッピングにおけるクレジットカード利用をセキュリティの観点で不安に思う方の代替となる決済方法にもなります。

注文後すぐに番号通知ができるため

注文から決済までの期間を短くできる。

即時ではないですが注文後に支払用紙を郵送したり代引きのように商品到着と同時に決済を行う方法に比べて、注文時に支払番号を提示できるため決済までがスムーズに行えます。

入金検知がリアルタイムで行われるので

入金管理が行いやすい。

入金検知がリアルタイムで行われるので入金管理が行いやすく、スピーディーな運用が可能です。例えば銀行振込の場合は振込をリアルタイムで検知することはできませんがコンビニ決済(番号方式)の場合はほぼリアルタイムで入金検知が可能です。

代金未回収のリスクを軽減できる。

これは支払確認後に商品・サービスを提供する「前払い」の運用に限ります。クレジットカード決済では、例外はありますが決済後に不正利用が判明した場合にチャージバックといって該当の決済の売上が事業主様に支払われないことがあります。また代引き決済の場合は受取不在や受取・支払拒否によって決済が完了しないことがあります。その点コンビニ決済の「前払い」については支払が完了したものが取り消しになることはないこと、支払が完了したことを確認してから商品・サービスの提供ができるため代金未回収リスクを軽減できます。

お客様のメリット

好きなタイミングで注文し、

決済することができる。

例えば通勤電車でネットショッピングをする方は多いと思いますが欲しい商品を見つけた時に電車の中でクレジットカードを取り出し、入力することはセキュリティ的にも不安です。その点コンビニ決済(番号方式)では注文時点で支払をしなくてもよいのでほしい商品はまずは注文することができます。また支払についても自身の好きなタイミングでよいので代引きなどで手持ちの現金が必要であったり、デビットカードのように口座に残高がないと支払ができなかったりすることなくご自身で代金を用意できたタイミングで支払うことができます。またコンビニエンスストアのほとんどが24時間営業をしているため銀行などに比べて対応時間が柔軟なことも魅力の一つです。

若年層の方を中心に利用しやすい。

クレジットカードを持っていないもしくは持てない若年層の方や支払はネットではしたくない、できないという方も安心して利用することができます。

コンビニ店頭における端末操作が

わかりやすく支払しやすい。

コンビニの専用端末は全国の様々なチケットや支払ができる端末です。そのため多くの人にとって馴染みがある、使ったことがある、操作方法がわかりやすい支払方法になっています。またもしも操作方法が不明な場合もコンビニのスタッフがサポートしてくれるため、その点も安心です。

このように双方にメリットがあるお客様の利便性も高く、事業主様の運用利便性も高い決済方法になっています。

コンビニ決済(番号方式)を導入する

デメリット

利便性の高い決済方法ですが番号方式にもデメリットも存在します。メリットとデメリットを総合的に判断して導入を決定する必要があります。ご自身のサービス・ビジネスにとって最適かお悩みの際はお気軽に決済のプロであるペイジェントの担当へお問い合わせください。

事業主様のデメリットと手数料について

在庫の組み戻し処理の発生や在庫余りが

起こる可能性がある

コンビニ支払は通常、お客様が注文した際に支払番号を通知し、支払がされた後に商品・サービスを提供することが大半です。支払期限を事業主様が仕様の範囲内で任意に設定できますが、支払期限内にお客様が決済しなかった場合はキャンセル扱いとなってしまいます。そのため注文時点で在庫を引き当て・確保をしていたにも関わらず設定期限内に支払されなかったためにキャンセルとなった場合に在庫の組み戻し処理の発生や在庫余りが起こる可能性があります。

コンビニでの端末操作が必要になる

番号方式の場合は事業主様がお客様へ通知した支払番号をコンビニ店頭の専用端末に打ち込むなどの対応が必要となります。操作方法などの不明点が発生する場合があります。コンビニのスタッフが対応してくれることもありますが、事業主様へのお問い合わせが発生する可能性もあります。

審査やシステム接続が煩雑になる

決済代行サービスを利用しない場合、契約審査とシステム接続が煩雑になります。コンビニ決済(番号方式)では全国の主要コンビニエンスチェーンに対応していますが、すべてのコンビニエンスチェーンで利用できるようにするためにはそれぞれのコンビニとの契約が必要になります。またシステム接続もそれぞれのシステムと接続する必要があるため開発も複雑になります。しかしこの点はペイジェントの決済代行サービスを利用することで契約も接続もひとまとめにすることができます。

お客様のデメリットと手数料について

端末の操作方法については事業主様のデメリットと同様に留意する点です。

決済選択時に指定したコンビニを

途中で変更できない

番号方式では決済選択時に指定したコンビニを途中で変更することはできません。例えば決済選択時にセブン‐イレブンを選択した際に通知される番号はセブン‐イレブンのみで利用できる番号です。そのため同じ番号でローソンやファミリーマートなど他のコンビニチェーンで支払うことができません。もし指定コンビニチェーンを変更したい場合は、お客さんがご自身で改めて注文・決済選択をしていただく必要があります。

手数料がデメリットになることがある

手数料については決済手数料を商品代・サービス代にプラスしてお客様に請求することができます。事前にいくらの決済手数料が発生するかのお客様への明示は必要ですが、お客様としてはご自身が負担する決済手数料が発生しない他の決済手段があった際はその手数料がデメリットになる場合があります。もちろん決済手数料がお客様に発生しないようにすることもできます。支払画面で商品・サービス代に決済手数料を上乗せするかしないかを設計することでどちらの運用も可能です。

お申し込みの流れ

-

お問い合わせ

まずはお問い合わせください。商品・サービスやサイト設計などが未定でもお気軽にご相談ください。ECパッケージ・ショッピングカートのご相談も承ります。

-

ヒアリング・無料相談

決済についての経験豊富な担当が導入希望サイトについてヒアリングをします。 最適なシステム、決済手段をご提案いたします。

-

お見積りの送付

ヒアリング内容を基にお見積りを作成しメールにて送付します。システム仕様などのご質問などもサポート担当が承ります。

-

お申込み・審査・開発

お申込みをいただいた後、各決済期間での審査がございます。審査期間は決済手段により異なりますが、概ね約1ヶ月から2ヶ月を予定しています。また審査の過程で決済提供会社より確認・質問の連絡が入る場合があります。

審査と並行してペイジェント決済システムをサイトに組み込み、接続試験を行っていただきます。ペイジェントが連携しているECパッケージ・ショッピングカートをご利用の場合は手間なく接続することができます。 -

システム提供・サービス開始

審査が完了し、接続試験も完了しましたらサービス利用開始となります。費用の発生タイミングはサービス利用開始時となるため審査や接続時に費用は発生しません。

よくある質問

導入をご検討の際に頂くご質問に回答します。

サービスの特徴を詳しく教えてください

サービスの特徴を詳しく教えてください

ペイジェントの決済代行サービスにはコンビニ決済(番号方式)だけでなくクレジットカードなどあらゆる事業者様にご提案ができる豊富な決済手段、システム組み込みが不要なタイプからカスタマイズ性に富んだタイプまで導入しやすいシステムと多様な利用方法、締日から最短で5営業日で入金、効率的・安全な売上・情報管理、株式会社NTTデータと業界最大手クレジットカード会社である三菱UFJニコス株式会社の出資による優れた技術力と安定した経営基盤の5つの強みがあります。詳細は以下をご確認ください。

ペイジェントの決済代行サービスにはコンビニ決済(番号方式)だけでなくクレジットカードなどあらゆる事業者様にご提案ができる豊富な決済手段、システム組み込みが不要なタイプからカスタマイズ性に富んだタイプまで導入しやすいシステムと多様な利用方法、締日から最短で5営業日で入金、効率的・安全な売上・情報管理、株式会社NTTデータと業界最大手クレジットカード会社である三菱UFJニコス株式会社の出資による優れた技術力と安定した経営基盤の5つの強みがあります。詳細は以下をご確認ください。 - 入金確認はどのように

行うことができますか? - 入金確認方法には大きく3つの方法があります。1つ目はペイジェントから提供する管理ツールから確認する方法です。この場合は該当の決済を管理画面から検索し決済ステータスを一つ一つ確認する必要があります。2つ目はモジュールタイプを利用して電文で決済ステータスを照会する方法です。最後に、3つ目がリンクタイプを利用するもので事業主様が任意で指定するURLに入金があった決済の入金通知を電文で通知する方法です。このように複数の方法で入金検知が可能です。このモジュールタイプとリンクタイプは併用することもできます。例えばモジュールタイプを利用して支払画面などはオリジナルで構築し、入金検知のみリンクタイプで指定URLに受け取るということも可能です。

- 後払い決済「Paidy」とは何が違いますか?

- Paidyはコンビニで支払いすることができる決済方法の一つです。その違いとしてはPaidyは注文時にお客様の与信判定を行い、与信審査に通過した場合はお客様の債権が事業主様から決済提供会社に移ります、これにより万が一お客様の支払いがなかった場合も事業主様へは売上の入金があります。一方で通常のコンビニ決済は債権が移動することはありません。つまりもしもお客様が支払う前に商品やサービスを提供し、お客様が代金を支払わなかった場合に売上が事業主様に入金されないことになります。このように同じコンビニで支払う場合でも仕組みが大きく異なるのでご注意ください。

- 決済システム導入には

どの程度の技術力が必要ですか? - モジュールタイプ、リンクタイプをサイトに実装しようとした場合httpsを用いた電文処理が必要となります。モジュールタイプで構築する場合は仕様に基づく要求電文をペイジェントサーバーに送信し、応答電文に応じた処理をサイト上で実行する必要があります。リンクタイプでは決済画面を作成するための要求電文を送信し、応答電文内の決済URLを購入者に表示させる処理が必要です。ただし連携済みECパッケージ・ショッピングカートを利用する場合は管理画面から簡単に設定することができ、上記のような構築が不要な場合があります。またメールリンク方式など組み込み不要で実装できる利用方法もあります。実装方法については専門的なサポ―トもできますのでご不明な点があればまずはお問い合わせください。